![]()

![]()

时间:2023-10-10 13:16:47 | 来源:米乐m6平台网址 作者:M6米乐官网

原标题:【干货】2023年中国家电零部件行业产业链现状及市场之间的竞争局势分析 长三角与珠三角地区产业竞争力较强

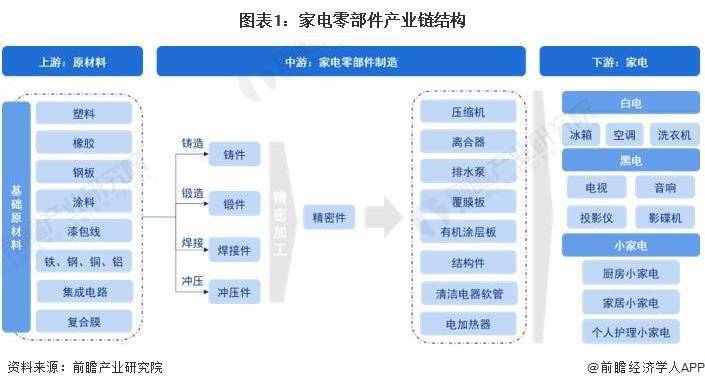

家电零部件产业链上游主要为基础原材料生产,如冰箱压缩机主要原材料有塑料粒类、金属类等大宗材料及 PTC 芯片类等材料;产业链中游为家电零部件的生产,包括家电零部件及配件,如压缩机、离合器、排水泵、覆膜板、显示产品等;产业链下游主要为各类家电制造,包括白电、黑电及各类小家电。

从产业链各环节主要企业来看,产业链上游原材料公司数量较多,其中金属类原料代表企业有、、金田股份等,塑料、橡胶、膜材料以及包装纸等其他原料代表企业有、、等;产业链中游为家电零部件制造市场,具体包括配套市场和非配套市场,其中,配套市场主要指家电整机制造商自建零部件产线,如美的、格力等,非配套市场代表性企业有、、、金海高科等;产业链下游为家电制造,代表性企业有美的、格力、海信、海尔、、创维、等。

从家电零部件产业链区域分布情况去看,家电零部件下游家电行业市场集中度相比来说较高,主要企业大多集中在在环渤海、珠三角、长三角等地区,离下游企业距离更近的零部件制造商具备一定的区域优势;从家电零部件上市企业区域分布情况去看,浙江最多,其次为江苏、广东。总的来看,长三角与珠三角地区家电零部件产业布局更为完善,产业竞争力较强。

2022年,家电零部件行业27家上市公司中,以制冷空调电器零部件为主的三花智控家电零部件业务营收最高,为138.34亿元,其次分别为、和盾安环境,家电零部件业务营收均超过50亿元;家电零部件业务毛利率最高,为31.13%,其次为、秀强股份、三花智控、、和,毛利率均超过20%;康盛股份制冷管路产销率最高,全年生产制冷管路2.83万吨,销售3.27万吨,其次是汉宇集团,产销率超过105%。

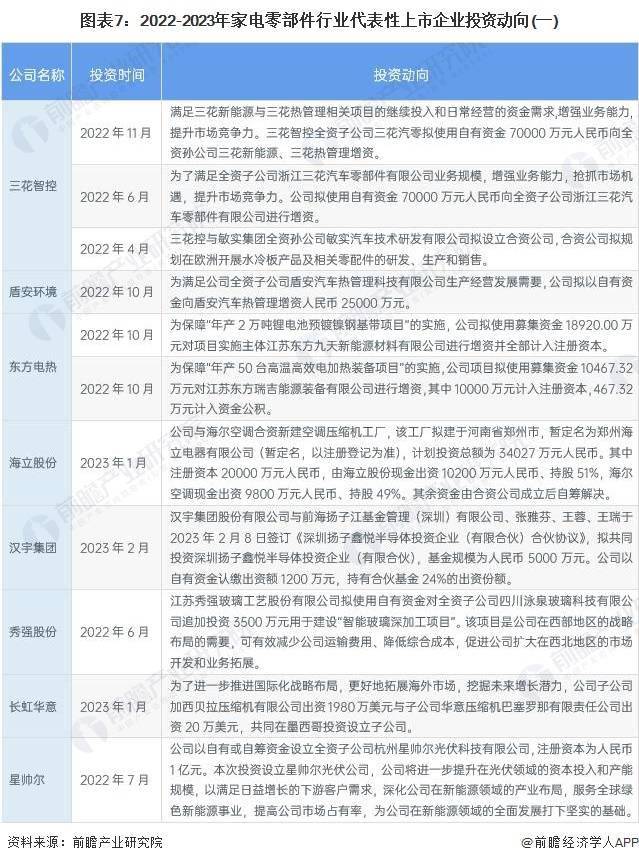

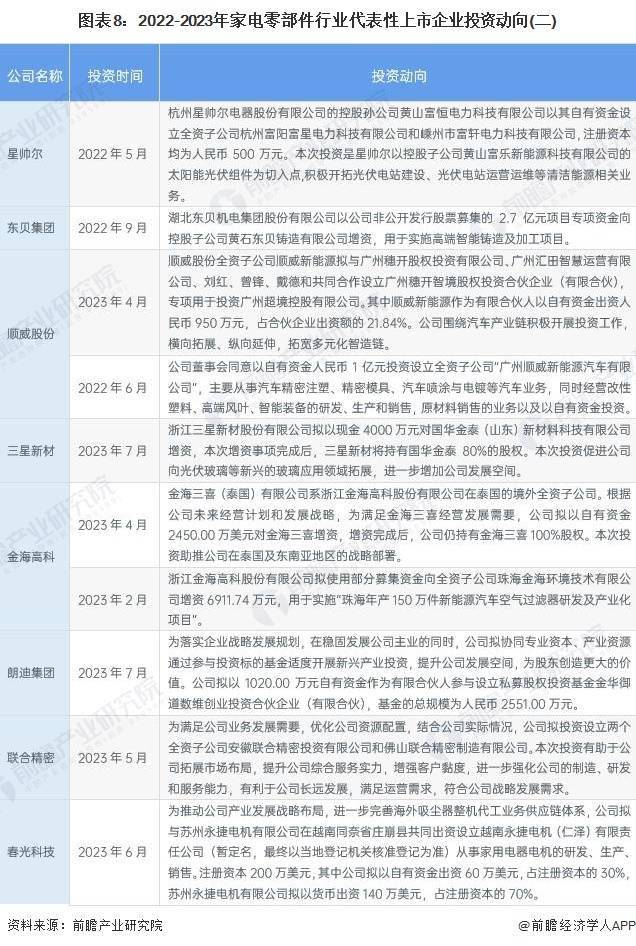

从代表性上市企业投资情况去看,家电零部件行业各企业对外投资战略主要为横向拓展、纵向延伸;以扩大家电零部件业务营业范围为基础,同时布局汽车零部件、光伏组件、新能源发电等多元化业务,进一步增加公司发展空间。2022-2023年家电零部件产业代表性上市企业最新投资动向如下:

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多